ביום 29.6.2021 התקבל פס"ד בעניין כץ ואחיו (ע"מ54776-01-17) ובו נקבע כי חברה משפחתית לא תוכל להחיל את הזיכוי העקיף המופיע בסעיף 126(ג) לפקודה.

המדובר בארבעה אחים אשר קיבלו בירושה מאביהם, שהיה אזרח ותושב קנדי בעת פטירתו, מניות חברה פרטית המאוגדת בקנדה, 25% כ"א (להלן: החברה הקנדית). החברה הקנדית החזיקה 3 נכסים. לאחר מכירת שני נכסים ובסמוך למכירת הנכס השלישי הקים כל אחד מהאחים חברה תושבת ישראל בבעלותו המלאה, והעביר את חלקו בחברה הקנדית, לחברה הישראלית, לפי סעיף 104א לפקודה.

חברות אלו הגישו בקשה לפקיד השומה, ונרשמו כחברות משפחתיות לפי סעיף 64א לפקודה. לאחר מימוש כל נכסי החברה הקנדית ותשלום המס הנדרש ממנה לרשויות המס בקנדה, היא חילקה את רווחיה נטו, כדיבידנד לבעלי המניות בהתאם לשיעור החזקתם. מהדיבידנד שחולק נוכה במקור מס בקנדה בשיעור 15% בהתאם לאמנה למניעת כפל מס בין ישראל לקנדה.

המחלוקות המשפטיות

-

האם חברה משפחתית המקבלת דיבידנד מחברה זרה וממוסה כיחיד בהתאם להוראות סעיף 64א ו- 125ב(3) ולא במס חברות לפי סעיף 126(א), יכולה להפעיל את מנגנון הזיכוי העקיף שבסעיף 126(ג)?

-

האם הקמת החברות הישראליות, הפיכתן לחברות משפחתיות והחזקת מניותיה של החברה הקנדית באמצעות החברות המשפחתיות מהוות פעולה מלאכותית?

מנגנון הזיכוי העקיף – ההוראות והיישום

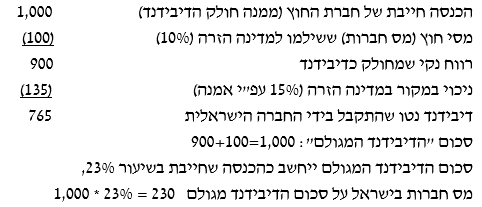

חברה שקיבלה דיבידנד מחברה זרה שבה היא מחזיקה לפחות 25% מאמצעי השליטה, יכולה לבקש לקבל זיכוי גם בגין מס זר ששולם על הרווחים מהם מחולק הדיבידנד. הסעיף קובע כי במקרים אלו, יוטל מס חברות בשיעור הרגיל על "הדיבידנד המגולם" (הדיבידנד ברוטו בתוספת המס ששולם על ההכנסה שממנה חולק.

לדוגמא: החברה בישראל (מס חברות 23%), קיבלה דיבידנד מחברה תושבת חוץ שבה היא מחזיקה בשיעור של 100%: (סכומים בש"ח)

וממנו יינתנו כזיכוי "כל המיסים שבדרך": מס החברות במדינה הזרה, והמס שנוכה במקור באותה מדינה מהדיבידנד (235=100+135). קרי הזיכוי העקיף הוא 235. קרי אין כל חבות מס בישראל.

עולה מהתיאור ולעניינו, כי מחד לא נוצרה כל חבות מס חברות בישראל, (מס חברות בקנדה + ניכוי במקור בגין הדיבידנד גבוה או שווה למס חברות הישראלי) ומתוקף היותן חברות משפחתיות לא שילמו מס בישראל בגין הדיבידנד – כלשון הסעיף, כי יראו בדיבידנד – כאילו לא חולק.

פסק הדין

אמנם חברה משפחתית לכאורה נכללת בהגדרת חבר בני אדם גם לעניין הזיכוי העקיף שבסעיף 126(ג) לפקודה, אך הואיל והמחוקק כרך בין מנגנון הזיכוי העקיף שבסעיף 126(ג) לסעיף מס החברות 126(א) מנגנון הזיכוי העקיף יחול רק על חבר בני אדם אשר משלם מס חברות בישראל. חברה משפחתית היא אמנם חברה אבל בשל העובדה שהיא נישומה כמו יחיד – אין להעביר ליחיד הטבות מס הניתנות לחברה.

עוד פסק בית המשפט, למעלה מן הדרוש, כי האחים ביקשו לערוך תכנון מס שלילי כדי לזכות בהטבות מס אליהן לא התכוון המחוקק. הואיל ולא הייתה כל כוונה לבצע פעילות כלשהי במסגרת החברות המשפחתיות מלבד שימוש בהן כצינור להעברת רווחי החברה הקנדית לאחים, מדובר בפעולה מלאכותית אשר לא עומד בבסיסה טעם עסקי וניתן להתעלם מהקמתן מכוח סעיף 86 לפקודה ולראות בהעברת הכספים כאילו הועברו ישירות לאחים.

יחד עם זאת, בית המשפט אינו שולל את המהלכים שביצעו האחים, לו היה מדובר בנסיבות אחרות, כגון הקלה בפרוצדורות מסורבלות של דיני ירושה בקנדה בעזרת הקמת חברות משפחתיות בישראל. ואולם דבר זה אינו רלוונטי בנסיבות דנן בהן נמכרו כל נכסי הקנדית ונמשכו כל רווחיהן.

לסיכום נציין, כי אם העובדות היו מעט אחרות ניתן היה לשלול את טענת המלאכותיות. חשוב לדעת כי השלכות פסק הדין בכל הקשור לשאלה פעולה מלאכותית מתי? מוגבלות מאוד וייחודיות למקרה הנדון. בחירה בחברה משפחתית השומרת על משטר מס של יחיד היא בהחלט פתרון ראוי שהמחוקק העניק, ויש להשתמש בו בתבונה.

לפרטים נוספים ניתן לפנות לרו"ח אייל כרמי, ולשאר חברי המחלקה למיסוי בינלאומי ממשרדנו.

שיתוף: